这是加拿大政府官网给出RRSP的定义,Registered Retirement Savings Plan的首字母缩写。RRSP 你自己开户的,政府注册的一个退休储蓄计划;你或者你的SPOUSE 或者COMMON-LAW PARTNER 往里存钱,可以抵减你的收入。这个账户里赚的钱是不用上税,直到取出来,再上税。

那么如何买对RRSP呢。首先我们先看一下RRSP有几种类型。

Individual RRSP额度

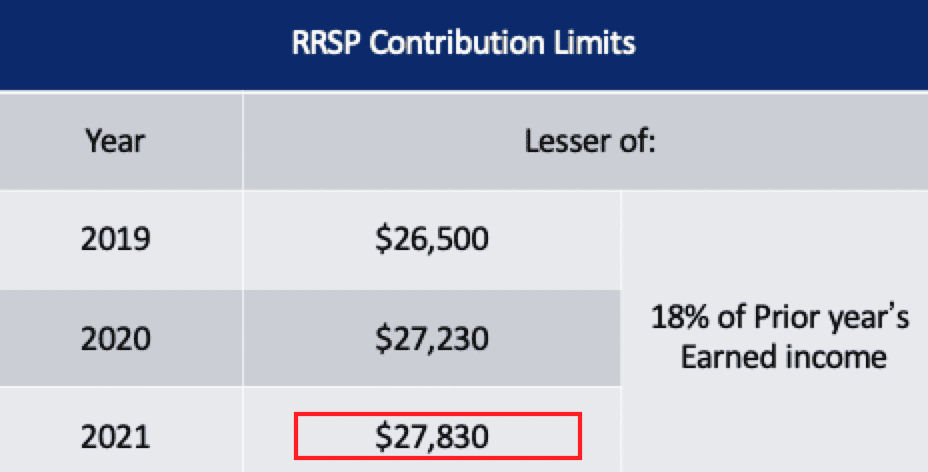

政府规定了RRSP每年的CONTRIBUTION LIMITS,上一年的年收入X18%=本年能抵税的RRSP额度, 但是每年有最高限额(2020年限额$27230, 2021年为27,830),大多数人的RRSP额度适用于公式: 上一年EARNED INCOME * 18%, 还要调整PA,加上未使用的空间等等,就是你今年可以投资的额度。

主动收入(earned income)包括工资收入、奖金收入、自雇(和合伙生意)的净收入、专利收入、房屋出租的净收入等需要一定付出的收入。而银行存款的利息、股票的股息、和炒股买房的资本增值等就不能算作主动收入,而属于被动收入,因此不能作为计算RRSP额度的基数。

当 RRSP 持有人到 71 周岁时,其 RRSP帐户必须关闭,当事人可选择提出现金并计税或将资产全部或部分转到 RRIF 帐户中。大家可以登录CRA网站,login自己的账户后查询自己RRSP的额度,或者可以在NOA中查询。先前没有用完的RRSP额度是可以一直往后累积的,直到年满71岁的那年。这个额度也是可以从NOA中查询到的。最后RRSP相关的信息也可以直接给CRA打电话询问。

Spousal RRSP

如果是夫妻的话还可以申请配偶RRSP(SPOUSAL RRSP),配偶RRSP是在配偶之间相互调配使用RRSP 额度,进而起到减税作用的一种方法。它非常适合于夫妻间双方收入差距较大的情况,目的是通过此方法可以减少夫妻的总缴税额度。

Group RRSP

Group RRSP 一般是公司给在职员工的一种养老福利。在加拿大,大型的国家机构如政府,医疗行业,教师工会,少数大型银行等都会有这类福利。只要你在同一个单位工作到退休,你这辈子的养老金就是确定的。不过员工无法选择投资方案,你只管埋头工作到退休,就能拿到这笔养老的钱。

常见误区

近期一项RRSP的名义调查指出,34%的加拿大人提到RRSP时都会感到焦虑或者内疚,因为大家对RRSP并不了解,大部分朋友对RRSP认知只是停留在它是政府所提供的一个养老计划,并不知道该如何让RRSP在我们退休后真正服务我们,为我们提供足够的经济保障。我们接下来就说一下RRSP常见的4大误区。

RRSP没有用,不该买?

有人说,RRSP退的税,将来还得原封不动的还回去。只不过是把钱攒下来给退休的时候用而已。这种观点是不正确的,RRSP不仅有延税功能,它还能够避税。

详情可咨询:AI Financial 恒益投资 | 加拿大 投资公司 | 加拿大 理财 | 加拿大 税务 | 加拿大 基金

那么如何买对RRSP呢。首先我们先看一下RRSP有几种类型。

Individual RRSP额度

政府规定了RRSP每年的CONTRIBUTION LIMITS,上一年的年收入X18%=本年能抵税的RRSP额度, 但是每年有最高限额(2020年限额$27230, 2021年为27,830),大多数人的RRSP额度适用于公式: 上一年EARNED INCOME * 18%, 还要调整PA,加上未使用的空间等等,就是你今年可以投资的额度。

主动收入(earned income)包括工资收入、奖金收入、自雇(和合伙生意)的净收入、专利收入、房屋出租的净收入等需要一定付出的收入。而银行存款的利息、股票的股息、和炒股买房的资本增值等就不能算作主动收入,而属于被动收入,因此不能作为计算RRSP额度的基数。

当 RRSP 持有人到 71 周岁时,其 RRSP帐户必须关闭,当事人可选择提出现金并计税或将资产全部或部分转到 RRIF 帐户中。大家可以登录CRA网站,login自己的账户后查询自己RRSP的额度,或者可以在NOA中查询。先前没有用完的RRSP额度是可以一直往后累积的,直到年满71岁的那年。这个额度也是可以从NOA中查询到的。最后RRSP相关的信息也可以直接给CRA打电话询问。

Spousal RRSP

如果是夫妻的话还可以申请配偶RRSP(SPOUSAL RRSP),配偶RRSP是在配偶之间相互调配使用RRSP 额度,进而起到减税作用的一种方法。它非常适合于夫妻间双方收入差距较大的情况,目的是通过此方法可以减少夫妻的总缴税额度。

Group RRSP

Group RRSP 一般是公司给在职员工的一种养老福利。在加拿大,大型的国家机构如政府,医疗行业,教师工会,少数大型银行等都会有这类福利。只要你在同一个单位工作到退休,你这辈子的养老金就是确定的。不过员工无法选择投资方案,你只管埋头工作到退休,就能拿到这笔养老的钱。

常见误区

近期一项RRSP的名义调查指出,34%的加拿大人提到RRSP时都会感到焦虑或者内疚,因为大家对RRSP并不了解,大部分朋友对RRSP认知只是停留在它是政府所提供的一个养老计划,并不知道该如何让RRSP在我们退休后真正服务我们,为我们提供足够的经济保障。我们接下来就说一下RRSP常见的4大误区。

RRSP没有用,不该买?

有人说,RRSP退的税,将来还得原封不动的还回去。只不过是把钱攒下来给退休的时候用而已。这种观点是不正确的,RRSP不仅有延税功能,它还能够避税。

详情可咨询:AI Financial 恒益投资 | 加拿大 投资公司 | 加拿大 理财 | 加拿大 税务 | 加拿大 基金