danielgu0819

初级会员

- 注册

- 2022-08-24

- 消息

- 875

- 荣誉分数

- 136

- 声望点数

- 53

文章来源 www.sunqueen.ca

前言:

在国内的时候,很多人提到保险就会想到车房保险,人寿疾病保险。更会想到保险就是“骗人”的,因为总有很多负面新闻,真正出问题了,不能得到保障。来加拿大后,不敢100%保障每个保险公司都能“为客户着想”,但前几个大型保险公司从理赔记录看都是非常“完美”的,尤其人寿疾病保障方面。比如最大的保险公司Manulife数据显示2020年理赔中只有14案例没有执行,且100%是客户自身的原因(欺诈,自杀等)。

另外保险行业很早就有“接盘侠”—再保险的公司,所以加拿大投保不用担心保险公司倒闭问题。

基于如上对加拿大保险公司安全和诚信的背景描述后,我们再来看看加拿大传统人寿保险产品为什么我们每个人都需要。

从税说起:

从来加拿大第一天起,您就进入了万税之国,您做的任何事情基本都会有“税”围绕,挥之不去,不招也来。即便笔者目前所在的阿省,税务很低了,消费税也有5%下图以华人比较多的BC省为例,一个年收入6万的人,纳税超过1万,相当于2个月白上班!

如果投资赚了1000刀,纳税竟然高达296.5刀!

如果这些还不足以让您觉得重视,那直接看投资吧。假设您是一个非常好的理财大拿,每年投入平均8%回报,本以为25岁开始养老规划,10年期间每年6000投资(共6万),65岁可以得到102万(高达17倍)。但实际呢,扣掉税只有44万。哦,我的60万哪去了!?

再谈责任:

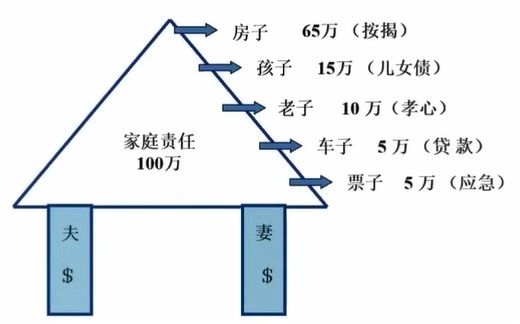

一个加拿大家庭最重要的就是夫和妻,不论国内什么背景,不论有多少存款,在加拿大基本都是如下模型 – 五子登顶虽然数据比例不一定准确,但五子责任必不可少,房顶画的大了点,看上去夫和妻的压力是否很大?

而为了房子稳定,全家幸福,两个柱子都不能有任何风险。

而一旦风险发生,工薪阶层如何能快速获得支撑呢?

借款,不仅只能一时,而且能大笔借款的亲朋好友并不多

众筹,估计您也被各种负面新闻围绕,您自己都不会为这种平台捐款

变卖资产,房子,车子,珠宝。。。希望不要如此

这些既然都不可取,那只有保险理财才能快速完整免税的提供支撑了。让家庭遭遇不幸时,“家”还能有所支撑!

这就是为什么我们需要人寿保险,为了不是我们自己,而是全家人的持续幸福!

浅谈人寿保险:

人寿保险三大功能,保障,养老和遗产人寿保险三大类别,消费型,分红型和万能型,其中,

- 消费型就是定期或长期人寿保险,定期一般很便宜,50万保额基本保费每年千元左右(40岁上下),一般作为免税遗产规划(加拿大只有保险理赔和彩票不上税);

- 分红型就是兼具保本理财(近三十年盈利比例6%左右)和人寿保障的产品,一般作为养老规划;

- 万能型就是投保人能够直接参与,选择投资品种并具备人寿保障的产品。

总结:

加拿大人寿保险属于保险行业最基本的产品,因为他是每个家庭都应该优先考虑和配置的产品,尤其是分红型的人寿保险。不仅能让家庭持久得到支撑,而且其现金价值也可以随时取用,就像家庭小金库。

")