danielgu0819

初级会员

- 注册

- 2022-08-24

- 消息

- 908

- 荣誉分数

- 149

- 声望点数

- 53

前言:

经常有客户对我说,我公司已经给我们上了团体保险,还包括家人医疗报销,我不需要再个人购买保险了。

如果很在乎保障,有了团体保险就不需要个人保险了吗?

答案是否定的,个人保险和团体保险不冲突,而且是必不可少的补充。

原因1:您的保障您不做主

福利较好的公司,会为员工购买团体保险,而团体保险基本就是医疗险种,能够覆盖员工和家庭的基本医疗保障,包括牙齿(有的牙齿报销能高达1500 - 3000/年/人,这是个人保险都买不到的)。对于个别优秀员工,公司还会购买人寿保险,重大疾病保险(这样的公司需要点赞)。

但是,并不是所有公司都能按照个人实际需要购买完整的保险(人寿,医疗,疾病),且额度都足够覆盖员工的风险(比如房贷)。且作为员工您可能从没看过团体保险内容,即便看过,您的“保障”也是随时在变动的(团体保险基本上公司和保险公司一年签一次合同)。

原因2:您的保障不连续

谁都不可能保障能在一个单位干一辈子,一旦离开,在新的单位找到并通过试用期能够加入新的团体保险前,您的保障属于“真空”期。而在乎保障的您,能够裸奔几个月吗?

原因3:您正在丧失自我保障机会

正值青春的您,为公司奋斗并享受着公司的这份团体保障福利。但伴随年龄的增加,您能自己购买保险的机会正在逐渐变得困难。 假设65岁退休离开公司希望再为自己购买一份保险,

不仅非常昂贵,而且由于身体原因很可能被拒绝。

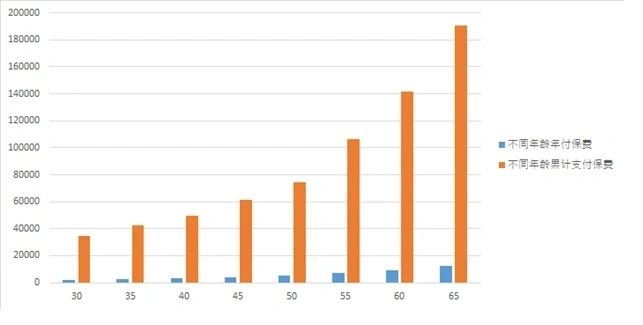

以某个保险公司为例,重大疾病保险10万,终身保障,15年支付完毕。30岁购买只有2292刀,而65岁开始购买,年付高达1.269万刀,而且总支付额(黄色)也更高。其中55岁开始购买,总支付额度超过10万,已经大于保障额了。

以某个保险公司为例,人寿保险30万, 15年支付完毕。30岁购买只有4513刀,而65岁开始购买,年付高达1.6万刀,而且总支付额(黄色)也更高。其中60岁开始购买,总支付额度超过20万,已经大于保障额了。