danielgu0819

初级会员

- 注册

- 2022-08-24

- 消息

- 869

- 荣誉分数

- 135

- 声望点数

- 53

网站 www.sunqueen.ca

微信 daniel_gugu

电话 6399160357/8255586161

引言:

客户由于需要回国一段时间,无法在加拿大签字,所以无法购买保险。

她想回来后购买,并问了我一个问题:“保险公司的保费半年后会增加吗?”

这个问题简单看,回答当然是,会。因为保险公司本质也是在出售产品,拍脑袋,通货膨胀每年都有,产品价格肯定会上涨。

但实际上我之前没研究过,如下给出几个确切的分析理由。希望对保险认可的您,通过以下文字,了解保险公司保费为何增加(以sunlife为例)

问题理解:

由于保险是一种特殊类商品,其价格和很多参数有关。所以保费增加理解有几个方面

1, 单纯价格的增加

比如某人45岁,刚买房子,作为唯一赚钱的家庭支柱,为了发生意外时给家人一个安全保障至少保留房子,购买了10年定期人寿保险50万,目前月保费40刀。

而第二年,另一个客户,也是45岁,购买相同产品,月保费可能会提升到45刀。

2, 价格不增加收益减少

客户A,几年前45岁时购买了分红保险,年保费2万,缴纳10年,第一天开始的人寿保障部分是30万。

客户B,今年45岁购买了同样的分红保险,年保费也是2万,缴纳10年,但第一天开始的人寿保障部分降为25万。

3, 承保条件增加

客户A,几年前45岁时购买重大疾病保险,保额10万,保费3000每年,保障30种重大疾病。要求近3年没有任何重大疾病。

客户B,今年45岁购买了同样重大疾病保险,也保障30种。但是承保要求,必须近5年没有任何重大疾病。

4, 理赔条件增加

之前非常火爆的长期护理计划产品,几年前购买,理赔条件是上厕所,穿衣,吃饭,洗澡,活动只要五个里面2个不能自理就可以每月获得几千护理费。

后来改成必须3个不能自理才能符合理赔。

如上只是举例子,还有很多细节,都是“涨价”的直接或间接体现。那么现在再看看涨价的几大推手吧

原因一:寿命增加

毋庸置疑,现在人的平均寿命正在增加,之前我们总会说祝福某人长命百岁,现在似乎已经不是非常好的说法了,大多改成祝您健康长寿。

但对于保险公司来说,这就是巨大成本,尤其购买年金保险,分红人寿保险的客户,保险公司要持续支付“养老金”。

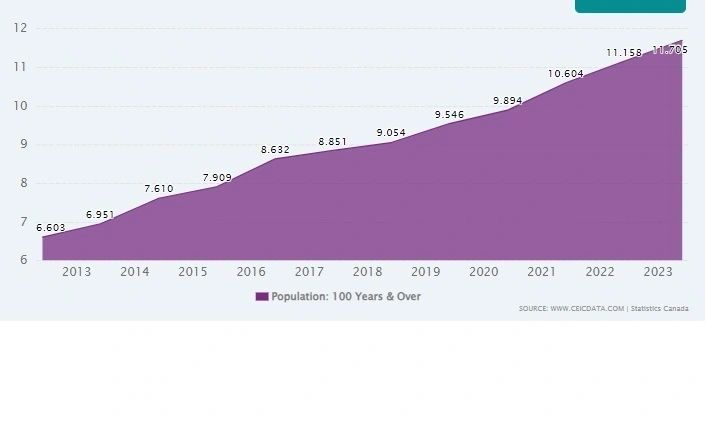

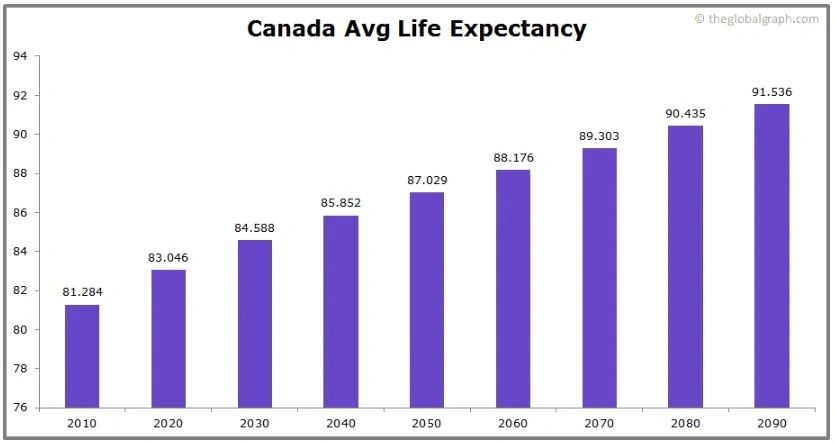

加拿大平均预期寿命也在不断增加,超过100岁的2023年当年统计已经超过11000人

原因二:疾病高发

加拿大人患重大疾病的比例一直很高,尤其四大类疾病(癌症,糖尿病,中风,心血管类)。加拿大保险公司又素来以严进宽出著称,疾病类赔付几乎是100%(按照manulife公布数据,基本就是自杀,受理时欺诈才免赔)。所以,成本逐年增加。

原因三:利率下降

保险公司之所以能有稳定回报,其投资构成是其中一个原因,保险公司因为受到监管,投资往往不能随心所欲,需要部分投资到固定收益产品中,而这些产品和利率紧密挂钩。

加拿大利率近几年一直很高,保险公司固定收益也很好,但未来预计会降低,所以相应的收益也会降低。

而为了保障为客户持续提供稳定收益,保险保费就要相应提高。

结论:

保险是一种理财和保障产品,是投资范畴内的一个选择;

如果您认可保险,一定要及早入手,哪怕刚开始投入很少,也比没有行动好;

如果您不认可保险,可以通过各种媒体,本网站(sunqueen.ca),联系我们,也许您就会知道为何加拿大人这么热衷购买保险。

微信 daniel_gugu

电话 6399160357/8255586161

引言:

客户由于需要回国一段时间,无法在加拿大签字,所以无法购买保险。

她想回来后购买,并问了我一个问题:“保险公司的保费半年后会增加吗?”

这个问题简单看,回答当然是,会。因为保险公司本质也是在出售产品,拍脑袋,通货膨胀每年都有,产品价格肯定会上涨。

但实际上我之前没研究过,如下给出几个确切的分析理由。希望对保险认可的您,通过以下文字,了解保险公司保费为何增加(以sunlife为例)

问题理解:

由于保险是一种特殊类商品,其价格和很多参数有关。所以保费增加理解有几个方面

1, 单纯价格的增加

比如某人45岁,刚买房子,作为唯一赚钱的家庭支柱,为了发生意外时给家人一个安全保障至少保留房子,购买了10年定期人寿保险50万,目前月保费40刀。

而第二年,另一个客户,也是45岁,购买相同产品,月保费可能会提升到45刀。

2, 价格不增加收益减少

客户A,几年前45岁时购买了分红保险,年保费2万,缴纳10年,第一天开始的人寿保障部分是30万。

客户B,今年45岁购买了同样的分红保险,年保费也是2万,缴纳10年,但第一天开始的人寿保障部分降为25万。

3, 承保条件增加

客户A,几年前45岁时购买重大疾病保险,保额10万,保费3000每年,保障30种重大疾病。要求近3年没有任何重大疾病。

客户B,今年45岁购买了同样重大疾病保险,也保障30种。但是承保要求,必须近5年没有任何重大疾病。

4, 理赔条件增加

之前非常火爆的长期护理计划产品,几年前购买,理赔条件是上厕所,穿衣,吃饭,洗澡,活动只要五个里面2个不能自理就可以每月获得几千护理费。

后来改成必须3个不能自理才能符合理赔。

如上只是举例子,还有很多细节,都是“涨价”的直接或间接体现。那么现在再看看涨价的几大推手吧

原因一:寿命增加

毋庸置疑,现在人的平均寿命正在增加,之前我们总会说祝福某人长命百岁,现在似乎已经不是非常好的说法了,大多改成祝您健康长寿。

但对于保险公司来说,这就是巨大成本,尤其购买年金保险,分红人寿保险的客户,保险公司要持续支付“养老金”。

加拿大平均预期寿命也在不断增加,超过100岁的2023年当年统计已经超过11000人

原因二:疾病高发

加拿大人患重大疾病的比例一直很高,尤其四大类疾病(癌症,糖尿病,中风,心血管类)。加拿大保险公司又素来以严进宽出著称,疾病类赔付几乎是100%(按照manulife公布数据,基本就是自杀,受理时欺诈才免赔)。所以,成本逐年增加。

原因三:利率下降

保险公司之所以能有稳定回报,其投资构成是其中一个原因,保险公司因为受到监管,投资往往不能随心所欲,需要部分投资到固定收益产品中,而这些产品和利率紧密挂钩。

加拿大利率近几年一直很高,保险公司固定收益也很好,但未来预计会降低,所以相应的收益也会降低。

而为了保障为客户持续提供稳定收益,保险保费就要相应提高。

结论:

保险是一种理财和保障产品,是投资范畴内的一个选择;

如果您认可保险,一定要及早入手,哪怕刚开始投入很少,也比没有行动好;

如果您不认可保险,可以通过各种媒体,本网站(sunqueen.ca),联系我们,也许您就会知道为何加拿大人这么热衷购买保险。

最后编辑: