danielgu0819

初级会员

- 注册

- 2022-08-24

- 消息

- 919

- 荣誉分数

- 156

- 声望点数

- 53

www.sunqueen.ca

近期和朋友以及客户沟通,发现一个共性问题,即,很多已经购买了保险理财产品的客户,其实对基本的产品概念还不了解,尤其最关注的收益方面没搞清楚,认为的收益其实远大于实际的。

个人觉得,这里面很大程度是,保险理财顾问介绍的不够清楚全面,或为了做单有意为之(引导客户需求做单,和按照客户需求做单还是很有区别的)。

本文就大家最为关注的分红保险产品进行对话场景式描述,解释一下产品概念误区(右侧为某保险理财顾问,左侧为某保险理财客户)。

场景分析

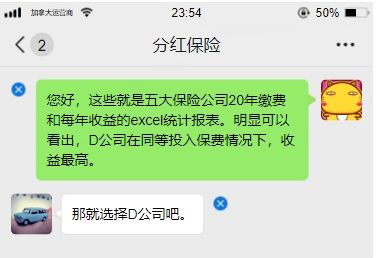

1,哪家分红产品最好?

即便熟悉保险的人,也会对一大堆数据看不懂的,所以简简单单看个数据分析excel表格,就根据“量化分析”决定购买某个公司的产品是错误的!

首先明确数据出具的基本条件(同样条件下的数据比较才有意义),其次是每个公司系统真实演示(眼见才算为实),最后获得相关报表,留作证据。

可能会认为保险理财系统太专业,看不懂,实际大可不用担心,因为实际参数没几个,而保险公司也不想搞得太复杂让客户望而却步。

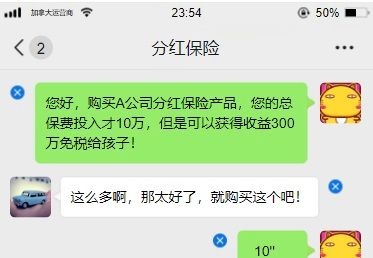

2,什么是最大收益?

不能只看收益,需要确认这个收益是什么时间和条件下的。一般所说的最大收益是保单生效后,被保人按照加拿大平均年龄(男85,女87)去世时,分红保险累积的去世赔偿金(death benefit)。如果去世的早,那么传承的就少了。如果中间有取用,会影响复利的本金,最后会成倍减少总量。

买分红保险,自然是看重复利和稳定收益,但最大收益只是一个测算数据(按当前收益率),不要把它当作实际能收到的收益,因为收益率高低都有可能(虽然近30年收益波动很小,但那也是有波动的),保单合同中,这部分收益也是纳入non-guarantee表格内的。

而对应概念,guarantee表格内的就是保单最小收益(这也就是为什么保险理财产品有保本之说)。

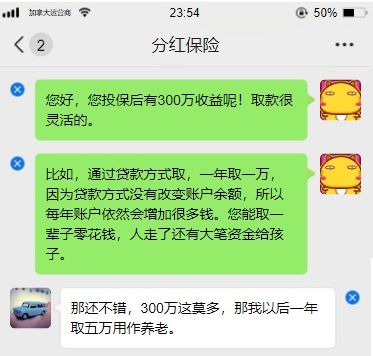

3,怎么获得收益?

最大收益之前分析了,是一个测算,取决于被保人的寿命以及收益率(一般6%)。但并不是300万就在那里放着,可以随时取。更不可能想每年取多少就多少,取得低于300万就行。

向合格的理财顾问,详细了解收益的取用方式(比如withdraw,loan等),以及在系统上演示,因为实际每家公司都有允许每年取的最高额度,并不是取多少看个人心情,实际是看保险公司测算的。

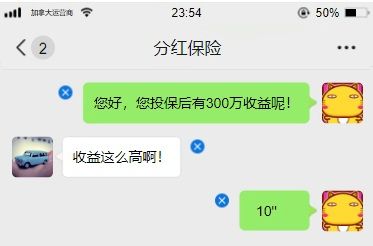

4,什么是总收益?

基于如上收益取款方式,客户能够获取的所有收益(到平均年龄去世)会小于等于最大收益。总收益是在特定取款方式下,实际每年到手的钱,加上留给孩子的钱。

直接请合格的理财顾问,使用保险公司系统演示,生成取款报告,并告知该取款报告的默认参数是什么,从而很清晰的计算出取钱和总体收益。

分红保险是一款兼具理财和人寿保障的产品。

其中理财部分具有本金保障、稳定收益、终身复利、免税、免追债等优点。

产品本身很优秀,也很简单易懂,但错误的理解也会让投资的朋友对收益有偏差。

如上只是简单分析,希望在购买或和理财顾问沟通时,确认清楚最大收益、最小收益、收益提取方式、最终总收益等。做到心中有数,未来可期。

近期和朋友以及客户沟通,发现一个共性问题,即,很多已经购买了保险理财产品的客户,其实对基本的产品概念还不了解,尤其最关注的收益方面没搞清楚,认为的收益其实远大于实际的。

个人觉得,这里面很大程度是,保险理财顾问介绍的不够清楚全面,或为了做单有意为之(引导客户需求做单,和按照客户需求做单还是很有区别的)。

本文就大家最为关注的分红保险产品进行对话场景式描述,解释一下产品概念误区(右侧为某保险理财顾问,左侧为某保险理财客户)。

场景分析

1,哪家分红产品最好?

- 对话

- 误区分析

即便熟悉保险的人,也会对一大堆数据看不懂的,所以简简单单看个数据分析excel表格,就根据“量化分析”决定购买某个公司的产品是错误的!

- 建议

首先明确数据出具的基本条件(同样条件下的数据比较才有意义),其次是每个公司系统真实演示(眼见才算为实),最后获得相关报表,留作证据。

可能会认为保险理财系统太专业,看不懂,实际大可不用担心,因为实际参数没几个,而保险公司也不想搞得太复杂让客户望而却步。

2,什么是最大收益?

- 对话

- 误区分析

不能只看收益,需要确认这个收益是什么时间和条件下的。一般所说的最大收益是保单生效后,被保人按照加拿大平均年龄(男85,女87)去世时,分红保险累积的去世赔偿金(death benefit)。如果去世的早,那么传承的就少了。如果中间有取用,会影响复利的本金,最后会成倍减少总量。

- 建议

买分红保险,自然是看重复利和稳定收益,但最大收益只是一个测算数据(按当前收益率),不要把它当作实际能收到的收益,因为收益率高低都有可能(虽然近30年收益波动很小,但那也是有波动的),保单合同中,这部分收益也是纳入non-guarantee表格内的。

而对应概念,guarantee表格内的就是保单最小收益(这也就是为什么保险理财产品有保本之说)。

3,怎么获得收益?

- 对话

- 误区分析

最大收益之前分析了,是一个测算,取决于被保人的寿命以及收益率(一般6%)。但并不是300万就在那里放着,可以随时取。更不可能想每年取多少就多少,取得低于300万就行。

- 建议

向合格的理财顾问,详细了解收益的取用方式(比如withdraw,loan等),以及在系统上演示,因为实际每家公司都有允许每年取的最高额度,并不是取多少看个人心情,实际是看保险公司测算的。

4,什么是总收益?

- 对话

- 分析

基于如上收益取款方式,客户能够获取的所有收益(到平均年龄去世)会小于等于最大收益。总收益是在特定取款方式下,实际每年到手的钱,加上留给孩子的钱。

- 建议

直接请合格的理财顾问,使用保险公司系统演示,生成取款报告,并告知该取款报告的默认参数是什么,从而很清晰的计算出取钱和总体收益。

- 总结

分红保险是一款兼具理财和人寿保障的产品。

其中理财部分具有本金保障、稳定收益、终身复利、免税、免追债等优点。

产品本身很优秀,也很简单易懂,但错误的理解也会让投资的朋友对收益有偏差。

如上只是简单分析,希望在购买或和理财顾问沟通时,确认清楚最大收益、最小收益、收益提取方式、最终总收益等。做到心中有数,未来可期。

最后编辑:

")