danielgu0819

新手上路

- 注册

- 2022-08-24

- 消息

- 432

- 荣誉分数

- 1

- 声望点数

- 28

谢谢您访问本文,文章来源网站 sunqueen.ca

本文较长,大概阅读10分钟,分别定性和定量分析,中长期投资是买房还是买保险合适

更多保险理财文章参考:丹尼说---(0)保险理财全知道 -- 教育规划 养老规划 传统人寿 投资理财

第一部分:定性分析

前言

现在几乎每个人都有投资意识,因为你不理财,财是真的不理你,面对当下的通胀、未来资金需求,谁不想手里多点银子。但问题来了,如果有一笔钱,该买保险还是买房子呢?虽然这两个投资品种不在一个层面上,但实实在在有很多客户会问这个问题。

本文就从几个方面做下对比,非常浅显的分析下这个强扭在一起的“大难题”。

任何事情在做说明前,都要有一个上下文,所以我们有必要先做几个前提假设。

1,买房子,这里指的是投资而不是自住;

2,买保险,这里指的是保险公司提供的理财产品,而不是传统人寿疾病保险;

3,投入资金,假设都是40万刀,而房子本身80万刀;

4,投资人,假设是女性40岁。投资房子贷款20年,投资保险分期10年支付;

资金投入比较

买保险:可以分期十年,每年4万投入保险理财产品中。十年间即便存银行一年定期,按现在利率也至少3%年收益(税前)。买房子:40万全部支付后,贷款40万,预计20年,每月还款将近3000。出租预计租金2500。

明显买保险理财现金流没有压力,十年间除了能稳定再盈利,也能应对各种急需。

维护成本比较

买保险:没有任何维护费用,只需要十年内每年按期缴纳保费。买房子:每年各种维护费用必不可少,比如地税,草坪,修理,保险等 。如果出租出去了,赚取租金的同时,损耗导致的维护费用更是不可忽略。

明显买保险收益稳定不操心。买房子提心吊胆,万一损毁(比如租户或意外彻底毁掉了房子,即便保险能够赔付,也不是现金给定,一般是重建后的报销),或毁掉了邻居房子(比如火灾),那都是灾难。

收益额度比较

买保险:收益计算简单,分几个层面分别理解(不能合并)- 账户盈利,也就是可以拿走的钱。按照现有分红率。

o 投资10年后(51岁),账户盈利30万;

o 投资20年后(61岁),账户盈利67万;

o 退休时(65岁),账户盈利97万;

o 投资30年后(71岁),账户盈利131万;

o 投资40年后(81岁),账户盈利230万 。

- 遗产赔付,保险理财附赠人寿保障,如果投资人不幸去世,会有免税遗产提供受益人。

假设

o 投资人10年后去世,赔付105万;

o 投资人20年后去世,赔付154万;

o 投资人30年后去世,赔付217万;

o 投资人40年后去世,赔付307万;

o 投资人87岁去世(平均寿命),赔付380万。

- 退休使用,可以选择65岁开始取用退休金

o 每年取用6.9万直到去世(假设是87岁去世);

o 再留给后人将近100万免税遗产。

买房子: 这个收益计算比较困难,因为房子本身增值与否受到多方面因素影响,比如战争,地理位置,经济环境,税收政策等。

为了便于计算,取“涨价最快”的温哥华各类房平均价作为参考,如下图房子10年增加1.6倍,那么收益就是 原始价格*倍数 – 贷款 – 投入= 80*1.6 – 40 (不算实际缴纳的利息) – 40 = 48 万。

而48万,直接面临的是高额税费,税阶50% 以上,加上维护费,律师费,交易费等,实际收益低于保险收益。

1.6倍似乎太低,因为短期炒独立屋三五年就可能翻一番,的确有这个情况。

但本文只针对普通投资人,其一般特点就是,长期持有房产,希望未来用于养老,传承孩子,平常有点小房租收入,这三个特点也是保险理财具备,可以比较的。这种情况下,买卖房子不可能总达到最佳收益,只能看平均。

收益使用比较

买保险:一般理财保险购买后前几年收益较低,“复利”的威力还体现不出来。投资人想取钱虽然可以,但收益一般6% - 7% ;但如果保单持有超过10年或保单缴纳结束,投资人将拥有一个可以一直取现的“私人银行”,复利滚雪球,每年的盈利都很可观(如上部分已经说明),可以支持取钱一辈子。

买房子:有点类似一个大金碗,很高价值,但不到交易那天只能心理满足,但求拥有。长期看,由于房子老去,其价值增长速度会明显下降很多。

就普通投资而言,保险理财现金流会好于房产投资。

其实现金流就是对应平时使用的,比如养老,孩子教育,甚至应个急。保险理财明显优于房产。

传承税务比较

买保险:加拿大只有彩票和保险理赔是免税的。保险理财天生具备财富传承的优点;买房子:不仅涉及较高税费(尤其房子增值很高时,后代为了继承房子,不得不卖掉房子缴纳税费),而且交易过程中还有各种行政和律师费用。

财产分割比较

买保险:一旦购买保险,受益人可以终身拥有保单价值,即便发生离婚等需要财产分割的情况,保单内的财富可以不被分割,最大限度保障受益人的利益;买房子:如果房子是留给孩子的,万一孩子离婚,房子的一半就是别人的了,作为父母什么感受,私心的爱,房产无法满足。

财富安全比较

买保险:一旦购买保险,可预期的收益就在那里,不论您身在何处,不论战争与和平,甚至不论国家是否存在(比如加拿大canada life公司,是加拿大建国成立前建立的),收益就在那里;买房子:一旦发生战争,房子将一文不值。即便和平年代,房价只涨不跌的神话,在中国北京都不可能实现,更何况加拿大。

债务应对比较

买保险:加拿大保险具备免追债功能,即,投保人如果破产,这部分账户资金也不会被追讨,将是投保人最后的救命稻草;买房子:如果投资人涉及债务,房产首当其冲会被法拍还债,而拍卖价格往往较低。

结论

如上比较了很多维度,虽然很多都是保险理财固有优点的比较,但也能说明问题了,即,买保险理财并不比买房子差,甚至很多特定需求下,保险理财更优。即便最关注的收益额度 维度,买保险理财也相当不错。

第二部分:定量分析

前言:

本站之前通过一些维度,定性的比较了买房和买保险的优劣,针对投资是中长期且以传承为目的时,买保险很大程度优于买房子 (相关文章 到底买房还是买保险)。

很多朋友非常认可该观点,希望能看到定量的分析,本文以一个假设案例结合某保险公司产品进行定量分析。

案例:

老TOM 55岁,大TOM 年25岁,今年刚有了孩子小TOM。老TOM非常喜欢这个孙子,希望自己百年后为孙子留下遗产。

老TOM卖掉了国内房产,目前有120万刀在手上,打算最多投资100万。因为这种投资是长期,为了传承的,要求必须保本且增值。所以老TOM分别联系了保险顾问和房产顾问。得到两个方案。

方案:

1 购买房产方案:

老TOM可以一次性投入70万,购买一栋House。可以选择房主是自己或儿子大TOM,自己走后,房子传承给儿子,再由儿子最后传给孙子小TOM。

2 购买保险方案:

老TOM可以每年投入5万,共20年,作为owner为儿子大TOM购买分红保险,受益人直接是孙子,且设定为不可变更。

但老TOM认为20年比较长,避免出现风险,老TOM选择直接投入100万到保险公司年金产品中,再由该年金账户每年提取5万自动支付保单。因为年金产品本身就有增值,所以20年后,实际支付总额70.6万,剩余部分可以取出。即,总投入也可认为是70万。

方案比较:

假设老TOM和大TOM都是高寿90岁去世。

1 购买房产方案的收益:

房产平均每年增值取 4%

(根据加拿大就业保险委员会1982年到2022年平均房价按月统计数据,平均增长率2%,最高一个月是1989年3月增长16.5%)

当老TOM去世时,房产价值达到276万。但传承给儿子大TOM需要缴纳增值税和律师费用,总额55.7万,该部分费用由大TOM承担。

当大TOM去世时,房产价值达到896万。但传承给小TOM需要缴纳增值税和律师费用,总额168万,该部分费用由小TOM承担。

也就是小TOM最后能够获得的免税收益是896 – 168 = 728万。

房产从购买(大TOM25岁)到大TOM去世(90岁),总共维持65年,虽然肯定有房租收入,但考虑房屋的维护成本,翻新和地税等,持有收益可以忽略不计。

2 购买保险方案的收益:

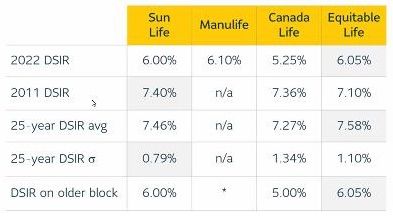

保险平均每年增值取 6%

根据保险公司公布的近25年数据,平均数据取6%

当老TOM去世时,保单价值达到288万。因为以儿子名义购买保单,没有任何传承费用发生。

当大TOM去世时,保单价值达到1420万。保单传承不涉及税费。

也就是小TOM最后能够获得的免税收益是1420万。

总结:

通过比较,老TOM购买保单给大TOM是,实现其给小TOM留财产的最佳方案

谢谢您看到这里

这里的要点在于当祖父母不在时,父母自动成为保单持有人。这时,父母再次指定孩子为顺位保单持有人,这使得祖孙三代都有机会从保单中获取现金价值,从而受益。重孙作为保单的受益人,也同样受益。

李嘉诚曾经说过:“我们李家每出生一个孩子,我就会给他购买一亿元的人寿保险。这样确保我们李家世世代代,从出生开始就是亿万富翁。”

父辈们通过多年打拼积累了大量的财富,其资产传承的首选对象自然是子女,但对于含着金钥匙长大的群体来说,他们还未经历过积累财富的艰辛,就突然获取大量财富,但在使用方式上不乏前车之鉴。而保险所具备的资产传承功能却能很好地解决这一问题,它能让继承人在指定的时间传承财富,防止后代挥霍财产,防止富不过三代的历史重演。您为自己的家族财富传承准备好足够的保单了吗?

附件

最后编辑: